Estimados clientes.

Reciban un cordial saludo, les comunicamos que hoy nuestro Socio de Impuestos Miguel Romero tuvo la oportunidad de ser el facilitador del Webinar de actualización tributaria de la Cámara Venezolana Británica de Comercio, donde abordó los siguientes temas:

I. FONACIT y el aporte de la LOCTI.

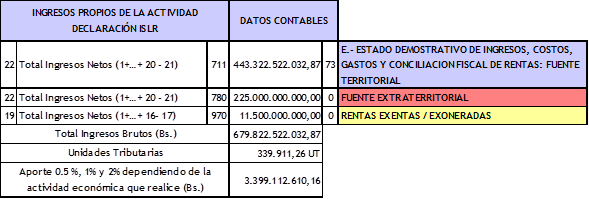

A través de la Providencia 015-029 publicada en Gaceta Oficial N° 42.128 de fecha 17/05/2021 reimpresa por error material en la Gaceta Oficial N° 42.131 de fecha 20/05/2021, se pretende gravar los ingresos brutos de fuente extraterritorial, violando el principio territorialidad establecido en el artículo 26 de la LOCTI.

Así mismo, se pretender gravar los dividendos, las ganancias en diferencial cambiario causadas más no disponibles, los ingresos exentos y exonerados de la Ley del ISLR, IVA, Ley de Sucesiones y Donaciones y otras leyes de contenido tributario, violando el principio de reserva legal contemplado en el Código Orgánico Tributario y la Constitución de la República Bolivariana de Venezuela, así como excediendo sus potestades tributarias.

El FONACIT propone que el contribuyente cargue en el portal la declaración de ISLR y será el ente quien se encargará de hacer la determinación, considerando los ingresos territoriales, extraterritoriales, exentos y exonerados de la declaración de ISLR, lo cual constituye un exceso y una violación al principio de reserva legal señalado en el artículo 3 del Código Orgánico Tributario y el artículo 317 de la Constitución de la República Bolivariana de Venezuela.

El FONACIT propone la determinación del aporte en base a lo siguiente:

En la ponencia se plantea la problemática que esto genera para los contribuyentes, la violación de los principios de Territorialidad, Capacidad Contributiva, Retroactividad de la Norma Tributaria y la armonización tributaria con otras leyes del Poder Público Nacional.

II. Reajuste de la Unidad Tributaria y los procedimientos de fiscalización en materia de retenciones del Impuesto al Valor Agregado.

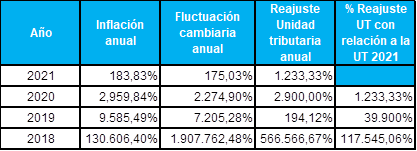

A través del reajuste de la unidad tributaria a Bs. 20.000 en el mes de abril de 2021, la actualización monetaria señalada en los artículos 91 y 92 del Código Orgánico Tributario, donde las sanciones por los ilícitos formales y materiales son determinadas y pagadas de acuerdo con la unidad tributaria que esté vigente para el momento del pago de la multa y no conforme con la unidad tributaria vigente al momento de la comisión de ilícito tributario, supone una aplicación retroactiva de la norma penal tributaria, violando los principios de no retroactividad, de capacidad contributiva, certeza plena, tipicidad, proporción de la sanción, confianza legitima e inclusive el reconocimiento del pasivo producto de la contingencia tributaria, puede generar que las organizaciones se ubiquen en el supuesto del artículo 264 del Código de Comercio de pérdida total del capital social.

La aplicación retroactiva de la unidad tributaria, por ejemplo, puede generar que una multa equivalente a 100 USD por ilícitos materiales se convierta en 45.000 USD. En este sentido, al ajustar una multa en 117.545,06% (desde 2018 hasta 2021); en 39.900% (desde 2019 hasta 2021); en 1.233% (desde 2019 hasta 2021), produce efectos económicos muy contraproducentes en los contribuyentes:

En la ponencia se plantea la forma de lidiar con los procedimientos fiscalización, a los fines de garantizar que no se apliquen medidas inconstitucionales, que pongan en riesgo la subsistencia de las organizaciones.

En esta ponencia sse pudo compartir con el Dr. Fernando Fernández prestigioso jurista nacional e internacional, quien estuvo a cargo del tema de legitimación de capitales.

A continuación pueden ver el video de la ponencia, quedamos a su disposición para aclarar cualquier duda.